De osynliga – del 2: De falska underskotten

Publicerad

12 Mar 2019 05:54

Lästid

22 Min

Foto: Erik Arnell

I del 2 av Kvartals artikelserie ”De osynliga” granskar journalisten Micael Kallin några vanliga påståenden i debatten: Att det lönar sig för lite att gå från bidrag till arbete och att staten inte har råd att ge högre ersättningar till långtidssjuka och arbetslösa. Han visar att de statliga ersättningarna i själva verket går med stora överskott. Ytterligare visar Michael Kallin också att det – tvärtemot vad många tror – är medel- och överklassen som får tillbaka mest från staten i form av avdrag och bidrag.

Skribent

Presenteras av

Sverige är det land i OECD där inkomstklyftorna växer snabbast och mest. Personer med en ”låg ekonomisk standard” har fördubblats sedan 1990-talet. Och bland de som lever på långvariga ersättningar, som till exempel kroniskt sjuka med sjukersättning, är läget ännu mer alarmerande. Där har andelen med låg ekonomisk standard ökat från var tjugonde till var tredje person från 1990-talet till idag. Samtidigt heter det att ”Sverige går som tåget”. Men allt fler lämnas kvar på perrongen.

Frilansjournalisten Micael Kallin tillhörde själv länge den besuttna medelklassen. Bland annat arbetade han på finansdepartementet under regeringen Bildt 1991-1994 och som ekonomireporter på SR Ekot.

För tio år sedan drabbades han oväntat av en allvarlig sjukdom och var plötsligt i behov av det skyddsnät som han under många år betalat in skatt till. Men insikten om hur lite de statliga försäkringarna faktiskt täcker chockade honom och han bestämde sig för att ta reda på varför sjukdom eller arbetslöshet också måste leda till fattigdom i ett land som byggt upp sin självbild kring att vara ett välfärdssamhälle.

För tio år sedan drabbades han oväntat av en allvarlig sjukdom och var plötsligt i behov av det skyddsnät som han under många år betalat in skatt till. Men insikten om hur lite de statliga försäkringarna faktiskt täcker chockade honom och han bestämde sig för att ta reda på varför sjukdom eller arbetslöshet också måste leda till fattigdom i ett land som byggt upp sin självbild kring att vara ett välfärdssamhälle.

Det han kom fram till är förbluffande på flera sätt. I den första delen i artikelserien ”De osynliga” berättade Micael Kallin om hur dramatiskt och snabbt klyftorna faktiskt har växt mellan de som arbetar och de som av olika skäl inte kan göra det. Där allt fler inte bara blir fattigare relativt den som är frisk och kan arbeta, utan också blir fattigare absolut sett.

I denna del granskar Micael Kallin några vanliga påståenden i debatten: Att det lönar sig för lite att gå från bidrag till arbete och att staten inte har råd att ge högre ersättningar till långtidssjuka och arbetslösa. Han visar att de statliga ersättningarna i själva verket går med stora överskott.

Micael Kallin visar också att det – tvärtemot vad många tror – är medel- och överklassen som får tillbaka mest från staten i form av avdrag och bidrag.

Sjukförsäkringen och a-kassan – statens kassakor

Det finns de som påstår att det inte lönar sig tillräckligt att arbeta i Sverige idag. Påståendet syftar då på att transfereringar, som ersättningar och bidrag, är för höga och att det därför inte lönar sig att ta ett arbete istället för att leva på bidrag. Som vi sett i del ett kan det starkt ifrågasättas. I den här delen ska vi titta närmare på skattepolitiken, och komma till samma slutsats.

“Man skulle kunna kalla systemet med relativt höga premier (skatter) och låg utbetalning för en försäkringsbluff. Skulle det röra sig om ett privat företags agerande mot någon som betalar in premier, men sedan inte får ut den ersättning som förespeglats, skulle det nog betraktas som svindleri eller bedrägeri av försäkringsgivaren.”

Däremot lönar det sig inte att arbeta och betala mycket i skatt om man ser till ersättningen man får om man blir sjuk eller arbetslös. Kopplingen mellan löneinkomsten och ersättningarna, den så kallade inkomstbortfallsprincipen, har urholkats så mycket att det idag inte finns någon större skillnad mellan en garanti- eller grundersättning och inkomstrelaterade ersättningar.

Kostnaderna för försäkringsmomenten inom socialförsäkringen täcks av så kallade sociala avgifter eller arbetsgivaravgifter och betalas alltså som en del av de anställdas löneutrymme, för att bekosta eventuella ersättningar vid sjukdom eller arbetslöshet. Det är dock pengar som aldrig fullt ut kommer de ”försäkrade” tillgodo. De här pengarna är visserligen inte formellt öronmärkta för att gå tillbaka till det ändamålet men det är likväl därför de ursprungligen tas ut.

Faktum är att det betalas in betydligt mer i arbetsgivaravgifter till socialförsäkringen än vad som betalas ut. Det saknas alltså inte pengar att betala ut till sjuka eller funktionshindrade i enlighet med de nivåer det talas om i socialförsäkringen. Men pengarna används istället på annat håll – som till exempel skatterabatter eller avdrag till de rikaste i samhället.

Man skulle kunna kalla systemet med relativt höga premier (skatter) och låg utbetalning för en försäkringsbluff. Skulle det röra sig om ett privat företags agerande mot någon som betalar in premier, men sedan inte får ut den ersättning som förespeglats, skulle det nog betraktas som svindleri eller bedrägeri av försäkringsgivaren.

Sjukersättningen urholkas

Den största gruppen i mer eller mindre permanent utanförskap i Sverige är de cirka 300 000 personer som har så kallad sjuk- eller aktivitetsersättning, vilken år 2003 ersatte det som tidigare kallades för förtidspension.

“Gapet mellan de med ersättningar och de med löneinkomster har växt extra snabbt sedan den moderatledda alliansregeringens tillträde år 2006. Orsaken är införandet av det så kallade jobbskatteavdraget.”

Som vi såg i den första delen i artikelserien, har funktionshindrade och kroniskt sjuka blivit betydligt fattigare jämfört med löntagare. Löntagare har i genomsnitt fått en reallöneökning på cirka 7 500 kronor sedan år 2003, samtidigt som de med sjuk- eller arbetslöshetsersättning fått sina reala ersättningar minskade eftersom de inte ens stigit i takt med inflationen.

Gapet mellan de med ersättningar och de med löneinkomster har växt extra snabbt sedan den moderatledda alliansregeringens tillträde år 2006. Orsaken är införandet av det så kallade jobbskatteavdraget, som minskat skatten för dem med arbetsinkomster jämfört med dem som får inkomster via transfereringar. Mer om den skatteeffekten längre fram.

Ovanligt att arbetslösa får a-kassa

Det är inte bara sjukersättningen* som är mindre än man kunde förvänta sig. Samma sak gäller a-kassan.

Pengarna till arbetslöshetsersättningen kommer från två håll: en arbetsmarknadsavgift som alla arbetsgivare och egenföretagare betalar till staten (som arbetsgivaravgift eller egenavgift) och en avgift som a-kassorna betalar till staten.

År 2017 fick endast cirka en tredjedel,– 37 procent – av de arbetslösa a-kassa. De övriga nära två tredjedelarna får istället nöja sig med några tusenlappar i månaden i socialbidrag, det vill säga försörjningsstöd, eller etableringsstöd för vissa nyanlända, vilket kan uppgå till maximalt 308 kronor per dag år 2019. [1][2]

Allt lägre ersättning

Det är framför allt arbetsmarknadens insiders, det vill säga infödda svenskar som både har en relativt stark förankring på arbetsmarknaden och som oftast får ett nytt jobb inom 100 dagar, som får a-kassa vid arbetslöshet idag. Under de första 100 dagarna får denna exklusiva skara som uppfyller kraven drygt 20 000 kronor före skatt i förhöjd dagersättning. Majoriteten med normalbelopp får 16 720 kronor.

“OECD-statistiken visar att Sverige ligger långt efter både EU- och OECD-genomsnittet i ersättning till arbetslösa.”

Den svenska a-kassans ersättningsnivå tillhör en av de minst generösa bland OECD-länderna visar en undersökning av TCO.

”Det finns en föreställning om att ersättningen till arbetslösa är särskilt generös i Sverige. Det stämmer inte. I själva verket är arbetslöshetsersättningen i de flesta jämförbara länder mer generös än i vårt land”, säger Samuel Engholm på TCO

OECD-statistiken visar att Sverige ligger långt efter både EU- och OECD-genomsnittet i ersättning till arbetslösa.

Sverige ligger i bottenklungan, på 31:e plats, med i genomsnitt 66 procent i ersättningsgrad av tidigare lön vid arbetslöshet. Detta alltså trots att vi betalar in mer pengar till a-kassan via skatten och medlemsavgifter än vad som betalas ut. [3]

Även om dagersättningen i a-kassan i genomsnitt är låg är den fortfarande betydligt högre än hel sjukersättning. Personer med sjukersättning får cirka 10 700 kronor i månaden före skatt – bara drygt hälften av vad de med förhöjd dagersättning får. Det ger en uppfattning om hur låg den svenska sjukersättningen är. Enligt socialförsäkringsminister Annika Strandhäll har Sverige "det tuffaste regelverket i hela OECD med möjligheten till sjukersättning. Vi ser hur det speglar sig i de extremt låga beviljandenivåerna." [4]

“Enligt lagen om sjukersättning ska 64,7 procent av den förlorade arbetsinkomsten ersättas. I dag får dock en person med hel sjukersättning i genomsnitt endast 31 procent av den tidigare lönen.”

Med tanke på att arbetsinkomstrelaterade ersättningar är utformade så att de ska ersätta en viss nivå av den tidigare arbetsinkomsten, är det anmärkningsvärt att ersättningarna inte följer löneutvecklingen via ett löneindex.

Att politikerna inte följt intentionerna bakom förarbetena till sjukersättningen avslöjar följande citat från utredningen om sjukersättning.

”En väsentlig skillnad mellan inkomstrelaterad sjukersättning och dagens förtidspension i form av allmän tilläggspension (ATP) är att beräkningen av inkomstrelaterad sjukersättning i högre grad kommer att anknyta till det faktiska framtida inkomstbortfallet än vad ATP gör.” [5]

Enligt lagen om sjukersättning ska 64,7 procent av den förlorade arbetsinkomsten ersättas. I dag får dock en person med hel sjukersättning i genomsnitt endast 31 procent av den tidigare lönen. Eftersom ersättningen inte följer inkomstutvecklingen, utan endast räknas upp med inflationen, har den urgröpts så pass mycket att hel sjukersättning idag ersätter i genomsnitt mindre än hälften av 64,7 procent.

Eftersom inflationen normalt är lägre än löneökningarna innebär det att ersättningar som sjuk- eller arbetslöshetsersättningen endast under det första året kan nå upp till den lagstadgade ersättningsnivån. Och eftersom inkomstbortfallsprincipen inte längre följs, får de flesta av de försäkrade aldrig den ersättning som lagen stipulerar.

Det ”samhällskontrakt” som finns med skattebetalarna följs alltså i praktiken inte, trots att dessa betalat in enorma överskott till både arbetslöshets- och socialförsäkringen sedan år 2002.

Socialförsäkringen – statens okända kassako I

Politiker har länge talat om höga kostnader för socialförsäkringen. Inte minst Moderaterna har menat att kostnaderna måste minska. Det är märkligt med tanke på att socialförsäkringen som andel av BNP (som alltså tar indirekt hänsyn till befolkningstillväxt och total produktion) har minskat under lång tid: Sedan 1990-talet har kostnaderna för socialförsäkringen som andel av BNP halverats, från cirka 10 till 5 procent.

“Vi betalar alltså in mycket mer i skatt än vad vi får tillbaka i försäkringsersättningar via socialförsäkringen. Överskotten ligger i genomsnitt på nästan 30 miljarder kronor per år sedan år 2002.”

Som nämnts tidigare går socialförsäkringen i själva verket med överskott och har gjort så sedan 2002, trots att de politiska debatterna kan ge intryck av det motsatta.

Vi betalar alltså in mycket mer i skatt än vad vi får tillbaka i försäkringsersättningar via socialförsäkringen. Överskotten ligger i genomsnitt på nästan 30 miljarder kronor per år sedan år 2002.

Det kan jämföras med kostnaden för att höja sjukersättning i takt med löneökningarna, istället för inflationen. Det skulle i genomsnitt kosta endast cirka 1 miljard kronor för ett enskilt år, alltså cirka en promille av statsbudgeten, att räkna upp till exempel sjukersättningen med löneutvecklingen istället för med inflationen. Överskottet i Socialförsäkringen är alltså cirka 30 gånger större.

Om sjukersättningen hade räknats upp med lönerna istället för inflationen ända sedan år 2003, skulle kostnaden år 2018 vara cirka 44 miljarder kronor (exklusive kostnad för pensionsavsättningar), jämfört med 51 miljarder kronor år 2003. Anledningen till den lägre kostnaden år 2018 är att det var färre som hade sjukersättning år 2018 jämfört med år 2003.

Arbetslöshetsförsäkringen – statens okända kassako II

Det är inte bara på socialförsäkringens område som politikerna bekymrar sig över skenande kostnader. Samma oro finns över de arbetslösa. Men inte heller här finns det egentligen någon stor kostnad för staten att oroa sig över. Tvärtom.

På samma sätt som med socialförsäkringen tar staten in enorma överskott via arbetslöshetsförsäkringen, i genomsnitt cirka 13 miljarder kronor per år sedan år 2007.

För 2018 beräknas överfinansieringen bli nästan 17 miljarder kronor. Totalt sett har staten sedan 2007 fått in i genomsnitt cirka 45 miljarder kronor i överskott per år från inbetalningar som egentligen var avsedda för sjuka och arbetslösa. Istället har dessa pengar bekostat bland annat migration, men även bidrag och skattesänkningar till de rikaste. [6]

Så har medelklassen gynnats av jobbskatteavdrag och ränteavdrag

Vi har kunnat konstatera att den främsta orsaken till att de med lägst inkomster har halkat efter beror på att transfereringarna inte har följt med löneutvecklingen.

Därtill har jobbskatteavdraget ökat skillnaderna efter skatt mellan dem som har arbetsinkomster respektive de som har ersättningar från social- och arbetslöshetsförsäkringen.

“[Jobbskatteavdraget] är sannolikt en av de mest kostsamma reformerna i mannaminne, i synnerhet eftersom ingen säkert vet vilken effekt reformen har haft.”

Idag betalar en person med sjukersättning cirka 50 procent mer i skatt, vid samma inkomstnivå, jämfört med en arbetstagare.

Ett exempel: Annika som bor i Sala kommun får 10 700 kronor i månaden i hel sjukersättning. Hon betalar då cirka 2 500 kronor i skatt per månad och får alltså kvar cirka 8 200 kronor efter skatt. Hennes granne Björn är student och arbetar extra. Björn tjänar också 10 700 kronor i månaden, men skatten på hans lön är endast 1 666 kronor i månaden. Björn får alltså behålla drygt 9 000 kronor efter skatt.

Orsaken till att Annika får ut mindre efter skatt är att hon inte får del av jobbskatteavdraget. Frågan är om det är rättvist att den som är sjuk betalar 50 procent mer i skatt än den som är frisk och kan arbeta, på samma inkomstnivå.

Kostnaden för jobbskatteavdraget är en annan intressant och omdebatterad fråga. Den sammantagna kostnaden för 2019 uppgår till cirka 117 miljarder kronor enligt regeringens budget för år 2016. Med M och KD:s budget blir kostnaden ytterligare cirka 20 miljarder kronor för ett nytt steg i jobbskatteavdraget och kostnaden blir då istället totalt närmare 140 miljarder kronor år 2019.

Enligt Statistiska centralbyrån var kostnaden 795 miljarder kronor sammanlagt för inkomståren 2007-2016. Lägger man till år 2017 och 2018 har den totala kostnaden för jobbskatteavdraget hittills redan passerat ofantliga 1.000 miljarder kronor.

Det är sannolikt en av de mest kostsamma reformerna i mannaminne, i synnerhet eftersom ingen säkert vet vilken effekt reformen har haft.

En sak är i varje fall säker. Den enorma kostnaden för jobbskatteavdraget har verkligen potential att äventyra statsfinanserna, till skillnad från ersättningarna till sjuka och arbetslösa som endast sammanräknade når upp till ungefär motsvarande nivåer.

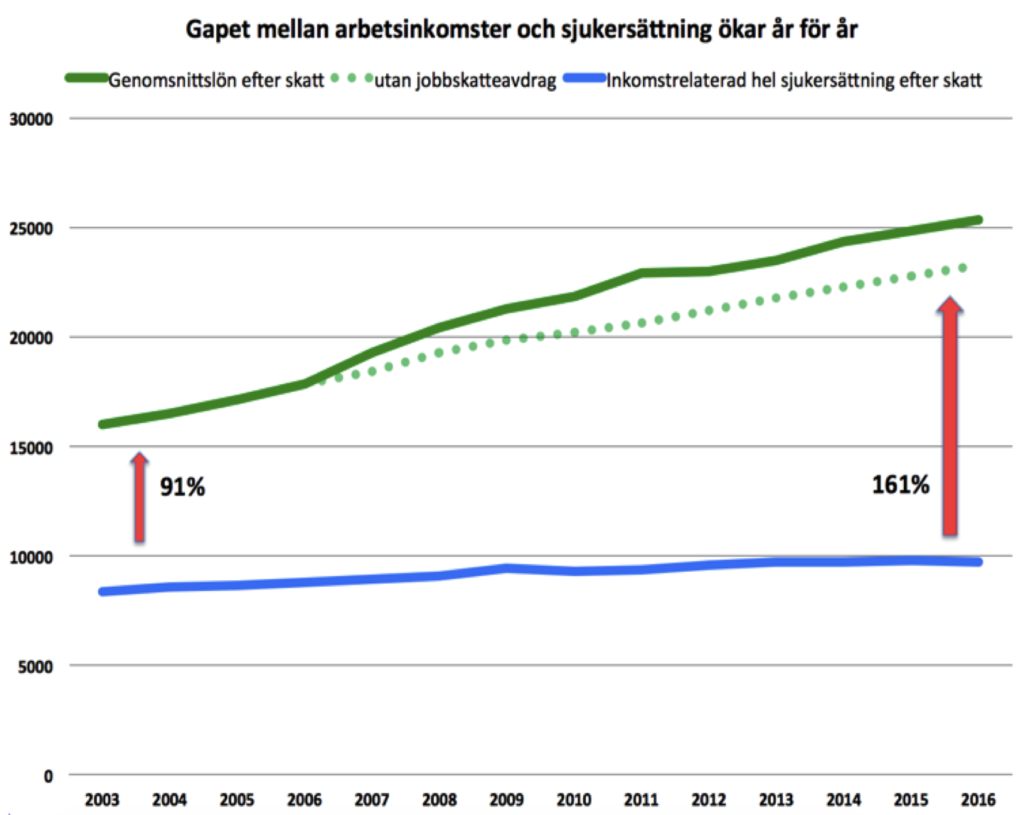

Diagrammet visar att redan vid sjukersättningens införande tjänade de med arbetsinkomster 91 procent mer än de med sjukersättning. Den blå linjen visar nominell utveckling av sjukersättningen och den gröna linjen visar nominell löneutveckling. [7]

År 2016 hade skillnaden ökat från 91 procent till 161 procent, inklusive den extra ökning som jobbskatteavdraget gett upphov till.

Mest dramatiska förändringar bland EU:s kärnländer

1998 låg Sverige på fjärde plats bland EU:s 15 kärnländer när det gällde omfördelning av pengar från höginkomsttagare till låginkomsttagare via skattesystemet. Men tio år senare, 2008, hade Sverige det skattesystem som omfördelade minst bland samma länder. Det visade en EU-studie från år 2014, av det europeiska samarbetsprojektet om skattesystemet inom EU, Euromod.

”Sverige har alltså sänkt sin progressivitet och sin omfördelning med skatter mest av de länder som ingått i studien under perioden”, kommenterade Daniel Waldenström, professor i nationalekonomi vid Uppsala Universitet, studien.

Resultatet av urholkade ersättningar och högst skatter för de fattigaste har resulterat i allt fler fattiga svenskar, vilket vi ska återkomma till.

Jobbskatteavdraget och ränteavdragens effekter

Samtidigt är det osäkert om jobbskatteavdraget verkligen har haft några mätbara sysselsättningseffekter. ”Det har visat sig vara mycket svårt att utvärdera jobbskatteavdraget och därför har det inte gått att dra några säkra slutsatser om effekterna”, skriver Finansdepartementets ekonom Eva Löfbom i en ESO-rapport. Löfbom är ofta citerad av Moderaterna när det gäller den så kallade arbetslinjen. Men stycket om jobbskatteavdragets osäkra effekter, liksom andra centrala stycken i den ESO-rapport som Eva Löfbom skrivit, citerar de inte. Mer om det i sista delen av den här artikelserien. [8]

Eva Löfbom är långt ifrån ensam om att konstatera att jobbskatteavdraget inte har inneburit någon säker sysselsättningseffekt. I nationalekonomernas egen tidskrift, Ekonomisk Debatt, är det sedan tidigare omtvistat huruvida det går att fastställa några sysselsättningseffekter av jobbskatteavdraget.

Redan år 2012 ställde sig en grupp av fem välmeriterade nationalekonomer frågan om jobbskatteavdragets effekter i en artikel med den talande rubriken ”Därför går det inte att utvärdera jobbskatteavdraget”. [9]

Forskarkvintetten skriver: ”Jobbskatteavdraget är en kostsam reform och utgör regeringens huvudsakliga strategi för att få fler i arbete. Det är därför motiverat att fråga sig om reformen faktiskt har bidragit till att öka sysselsättningen.”

Deras slutsats är att det ”inte (är) möjligt att trovärdigt säga någonting om jobbskatteavdragets effekter.”

Rika får 20 gånger mer i skatteavdrag och bidrag än fattiga

Den som tycker att det är märkligt att skatterna gör de fattiga ännu fattigare och de rika ännu rikare, kanske tycker att det är ännu mer anmärkningsvärt att rika får mer i bidrag än fattiga. Närmare bestämt uppemot 20 gånger mer. [10] Det gäller både ROT- och RUT-avdrag, vilket nu kan tredubblas i enlighet med Januariavtalet, (mellan regeringen och C & L) men framförallt ränteavdrag för bostadslån.

För att underlätta för den som vill låna pengar till att köpa bostad beviljar staten ränteavdrag på 30 procent på räntekostnaderna upp till 100 000 kronor (sedan trappas avdraget ned). Ränteavdragen är alltså ett statligt bidrag, på cirka 30 miljarder per år. Men fördelningen är extremt ojämn. Den rikaste tiondelen av hushållen får 20 gånger mer i bidrag än den ekonomiskt svagaste tiondelen, enligt beräkningar av SCB. [11]

Det väcker en del frågor att samma regering och riksdag som från tid till annan förfasar sig över påstått skenande kostnader för till exempel sjuka, inte verkar hysa alls samma oro över de växande kostnaderna för att gynna mer välbeställda med skatteavdrag och bidrag. Frågor som man möjligen kunde vänta sig att representanter för det som brukar kallas den tredje statsmakten – journalisterna – skulle ställa till makthavarna. Men det gör de väldigt sällan, vilket vi ska återkomma till i den tredje och sista delen i artikelserien.

Samtidigt som Försäkringskassans utgiftsprognoser för sjukpenning och sjukersättning antingen planar ut eller till och med sjunker, beräknar Statliga Konjunkturinstitutet att kostnaderna skenar för ränteavdragen de närmaste åren (som vi visar i diagrammet nedan).

Av okänd anledning räknar Försäkringskassan med att kostnaderna för sjukersättningen ska minska ganska kraftigt fram till år 2021, från totalt cirka 43 till 36 miljarder kronor, exklusive bostadstillägg. Samtidigt räknar Försäkringskassan med svagt stigande utgifter för sjukpenningen, från 32 till 33 miljarder kronor år 2021. [12]

Av de tre områdena inom socialförsäkringen beräknas kostnaderna för assistansersättningen öka allra mest – från 28 till 31 miljarder kronor år 2021.

Men helt utan konkurrens beräknas kostnaderna för ränteavdraget öka i takt med att räntorna stiger. Från dagens cirka 18 till 30 miljarder kronor år 2021, för att därefter fördubblas till dryga 60 miljarder år 2026.

“Toleransen tycks stor för nästan obegränsade räntebidrag till samhällets rikaste, samtidigt som det finns en ovilja att höja ersättningar inom socialförsäkringen i takt med löneutvecklingen.”

Prognosen för ränteavdraget är från Konjunkturinstitutet och avser räntesubvention för nettoränteutgifter, som ränteavdraget för bolån är en del av. Alla har vetat att det bara varit en tidsfråga innan räntorna skulle höjas igen, och att det nu har inträffat medför att kostnaderna för ränteavdraget ökar. Trots det har ingen politiker försökt avveckla ränteavdraget, som inte bara är kostsamt utan som också bidragit till att bostadspriserna har skjutit i höjden. [13]

Toleransen tycks stor för nästan obegränsade räntebidrag till samhällets rikaste, samtidigt som det finns en ovilja att höja ersättningar inom socialförsäkringen i takt med löneutvecklingen. När det gäller utgifter som gynnar medelklassen verkar det finnas få ”ansvarsfulla vuxna i rummet” som värnar statsfinanserna.

Statsfinanserna – enorma överskott, inget sparbehov

Det är inte bara socialförsäkringen och arbetslöshetsförsäkringen som går plus. Även statsbudgeten i sin helhet går med enorma överskott. I år beräknas överskottet uppgå till cirka 100 miljarder kronor. År 2021 beräknas det överstiga 10 procent av statens budget, 166 miljarder kronor, vilket är exceptionellt mycket i både ett historiskt och internationellt perspektiv.

Statsskulden är idag cirka 1 200 miljarder kronor (2018-02-28) vilket motsvarar cirka 26 procent av BNP. Det innebär att Sverige redan idag har en av västvärldens lägsta statsskulder, räknat som andel av BNP. Med riksgäldens prognos för statsskulden, skulle ovanstående rekordstora överskott kunna minska skulden till cirka 23 procent av BNP i år och 22 procent nästa år och då landa på cirka 1 100 miljarder kronor. Sverige har alltså i dagsläget exceptionellt goda statsfinanser. [14]

Det finns således inte några uppenbara statsfinansiella skäl till att fattiga svenskar som lever på ersättningar som är kopplade till tidigare arbetsinkomster inte ska få dessa uppräknade med löneutvecklingen.

Sammantaget kan vi alltså konstatera att på de två områden där staten drar in stora överskott – socialförsäkringen och arbetslöshetsförsäkringen – är oron stor för hur dyrt det är för staten med sjuka och arbetslösa.

Samtidigt verkar inte regering och riksdag se några gränser för hur mycket andra områden, som jobbskatteavdrag och ränteavdrag, får kosta. Detta trots att det handlar om uteblivna intäkter för statskassan. Det är intressant att notera att statsskulden motsvarar den totala kostnaden av jobbskatteavdraget, vars effekt är högst osäker.

POLITIKENS RESIDUAL

Som vi nu har sett i de två första delarna i den här artikelserien har klyftorna ökat kraftigt i Sverige mellan de som har jobb och de som inte har det. De som lever på transfereringar halkar efter redan från början av en längre tids sjukdom eller arbetslöshet. Därefter fortsätter skillnaderna att öka, år för år.

Som vi ska se i den tredje och sista delen har politikerna ingen riktig genomtänkt politik för hur ersättningar ska utvecklas över tid. Långtidssjuka och arbetslösa får finna sig i att dela på det som blir över och blir med andra ord det politiska spelets residual.

I Édouard Louis Frankrike vänder sig de osynliga i ett slags revolt till alternativa partier som ser dem och talar till dem. I Frankrike är alternativet Nationella Fronten:

”När min mor röstar på Marine Le Pen är det ett desperat försök att existera. De som röstar på Front National hittar inte längre utrymme för sig själva ens i språket... Den där känslan av osynlighet fanns i hjärtat av våra liv, varje dag, och den var efterhängsen.”

*Med sjukersättning avses både sjuk- och aktivitetsersättning, om inte annat framgår.

Fotnoter

[1] http://media.arbetsloshetsrapporten.se/2018/05/arbetsloshetsrapporten-2018.pdf sidan 3.

[3] https://www.a-kassa.se/a-kassa-låg-i-sverige

[4] https://www.svt.se/nyheter/inrikes/annika-strandhall-vi-har-bekymmer-med-sjukersattningen

[5] https://www.regeringen.se/contentassets/eb69b58ffff94c8db8eaee504060b4e1/del-3-bilagor

[6] Ekonomistyrningsverket/TCO

[7] https://ekonomistas.se/2017/02/24/sjuka-far-knappt-39-procent-i-sjukersattning/

[8] https://eso.expertgrupp.se/rapporter/lonar-sig-arbete-2-0/

[9] https://www.nationalekonomi.se/filer/pdf/40-5-kecylemhs.pdf

[10] https://www.svt.se/nyheter/ekonomi/rika-far-mest-av-statens-30-miljarder-i-ranteavdrag

[11] https://www.scb.se/sv_/Hitta-statistik/Artiklar/Mest-skatteavdrag-till-hushall-med-hoga-inkomster/

[13] https://www.konj.se

[14] https://www.riksgalden.se/sv/omriksgalden/statsskulden/Fakta_om_statsskulden/

Presenteras av